2026/05/31

責任編輯 小馬哥 Mark

日本買房|15 個關鍵問題完整解析:外國人買房、貸款、持有成本、東京 vs 大阪一次看懂

文章目錄

「外國人在日本買房會被限制嗎?」「該用現金還是貸款?」「聽說五年內賣掉要被課 40% 的稅?」——這些是想在日本置產的台灣人最常卡關的問題。

這篇文章整理自 maaūu 也有房產日本置產線上說明會的內容,把買家最常問的 15 個關鍵問題,依主題重新編排:從城市怎麼選、外國人權利、如何挑物件、貸款與資金、稅務與持有成本,到購屋流程與地震、選地段,一次說清楚。不論你是第一次了解日本房地產,或已經在認真評估,都能用最短時間掌握重點。

日本置產關鍵問題解析——大阪與東京房地產投資全攻略

快速重點

城市選擇:東京是「不敗的東京」,資金、政治、企業總部高度集中;大阪是「崛起中的大阪」,基期較低、漲幅相對較大;京都自成一格,買的是人文與稀有性。

外國人權利:日本法律上不限制外國人持有土地與房屋,權利義務與本地人相同;差別只在貸款條件與部分稅負(外國人反而可省下住民稅)。

資金:日本是少數讓外國人貸款的國家,利率約 2.5%~3%,可貸五到七成;但用貸款會增加買到熱門物件的難度。

稅務:持有五年內出售,獲利部分稅率高(約 40%,非居住者更低);滿五年交易稅率大幅下降。

持有成本:東京略高於台北,大阪與台北相近——並沒有想像中那麼可怕。

關於這場說明會:講者與公司背景

主講人 劉冠宏 HOM 為東海建築系、美國哥倫比亞大學建築碩士,畢業後曾於紐約貝聿銘建築師事務所任職,2009 年回台創辦「無有建築」,並在多所大學建築系所任教。後續再創辦「也有房產 maaūu」,主打用設計與科技讓跨海置產更安全、更流暢——例如線上選戶、線上簽約與線上交屋。

在日本市場,也有房產為日本阪急阪神不動產的台灣總代理,可協助新建案、中古屋與翻新物件的購買。本文即整理自其日本置產說明會的問答內容,方便讀者隨時複習。

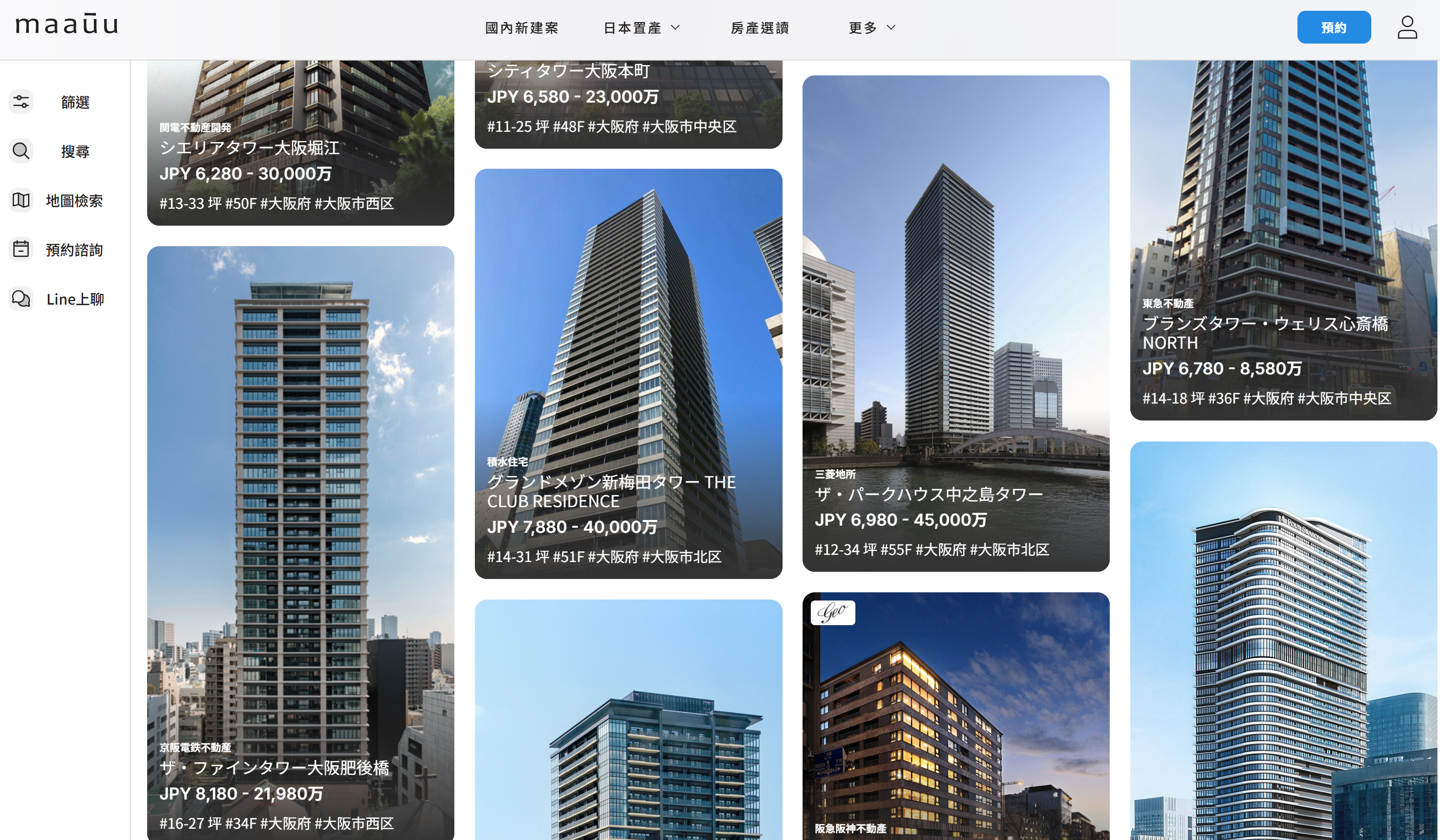

maaūu 也有房產線上選戶平台介面

官方網站 maauu.com 即可進行線上選戶、線上簽約與線上交屋,亦提供真人完成現場接待,甚至軟裝陳設採購服務,詳見 《大阪買房|【 Brillia Tower 堂島 】入住實錄|30天跨海採購軟裝家具,實現絲滑拎包入住!》

一、城市怎麼選?東京、大阪、京都比較

Q1. 東京、大阪、京都,到底該選哪一個?

先講結論:東京求穩、大阪求漲、京都求情懷。

東京是「不敗的東京」。 光是大東京圈的人口就幾乎等於整個台灣,日本的資金、政治勢力與大型企業總部高度集中於此。只要日本整體往上,東京一定最好;即使日本表現不佳,東京也會是其中相對最穩的。它的地位就像「台灣怎麼樣都是蛋黃的台北」。

大阪則是「崛起中的大阪」。 它是日本第二大城、市區人口超過六百萬(約等於台北加新北的量體),近年因國家政策「西進、平衡發展」而重新受到重視。幾個明顯的訊號:

2025 大阪世博(大阪第二次舉辦)帶動夢洲開發;

夢洲將設置日本史上第一座國際賭場娛樂城(預計 2031 年開幕);

一條全新的磁浮新幹線興建中(預計 2031~2032 通車),未來東京到大阪有望縮短到約一小時車程,可望大量吸納娛樂與消費人流;

大阪市中心仍在持續新建捷運線與車站(為世博延伸、並規劃南北向新線連到梅田),對一座千年古都而言相當罕見。

把雞蛋分散到西邊、降低過度集中於東京的風險(例如地震、海嘯等天災疑慮),同時打造一個「副都」概念,被視為相當聰明的國策布局。

2024–2025 全球主要城市房價漲幅,大阪、東京名列前茅(資料來源:日本不動產研究所)

大阪本町商業區帶動周遭塔樓租金

就資料而言,大阪的房價漲幅勝過東京平均值,辦公室漲勢尤其驚人(梅田辦公室漲幅一度居全球前段班)。不過要補兩個但書:

「東京」太大不容易公平比較——東京都包含山林郊區,若只比市中心,東京與大阪其實相當;

大阪基期較低——目前房價約為東京的六成,基期低、上漲空間自然較大;東京已相對昂貴,漲幅就難以超越大阪。

那京都呢?

京都自成一格,不在這個比較框架裡。 它是充滿人文、歷史與風情的城市,喜歡的人沒有第二個選擇。京都的價值不該用投報率來衡量——想住鴨川、白川邊的人,就只會選京都。

二、外國人在日本買房的權利與限制

Q2. 外國人買房有受到限制嗎?

幾乎沒有限制。 不少國家對外國人購屋設有門檻——例如泰國規定一棟大樓最多只能賣 49% 給外國人、土地持有也受限。但日本作為高度已開發國家,外國人與本地人在法律上擁有相同的土地與房屋權利,買賣成本與應繳稅金原則上一致。

差別主要在貸款條件與部分稅負的細節,可參考下表:

項目 | 本地人(日本居民) | 外國人(非居住者) |

法律上的土地/房屋權利 | 相同 | 相同 |

貸款利率 | 較低(條件好者可到 0 點多%) | 有最低利率限制,約 2 點多% |

貸款成數 | 可到 90%~100% | 一般約 5~7 成 |

住民稅 | 需繳納 | 不需繳納(不住在當地者) |

出售時相關稅負 | 含住民稅 | 相應較低 |

換句話說,外國人雖然拿不到本地人的優惠福利,但「能在當地貸款」這件事本身,已是許多國家做不到的優勢。

延伸:日本人會排外嗎?

法律上完全不排外,權利義務非常公平。 至於情感層面,講者的看法是:任何國家的人面對外國人都會有情緒反應,這比較是個人修養與社會風氣的問題,而非制度。日本人素養普遍文明,蓄意製造麻煩,明顯排外的情況不常見。

特別提醒:如果你出價卻沒買到,多半不是被「排外」,而是因為——賣方有其他日本買家競爭,或是你要貸款、流程較慢(詳見第七部分)。

三、買房能拿到日本簽證或永住嗎?

Q5. 買房可以拿到簽證嗎?

買房本身與簽證沒有直接關係,但可能成為取得簽證的「路徑」之一。

舉例來說,若把「買房後出租」當成一種經營模式,是有機會申請經營管理簽證(長期簽證)的。不過這條路對資本金、聘僱員工、辦公室與住家地址須分開等都有更多要求。更進一步釐清幾個常被混為一談的概念:

買房 ≠ 簽證:兩者是不同的事。

長期簽證 ≠ 永住(綠卡):但長期簽證是取得永住的必要條件之一。

長期簽證、永住、資產規劃,是不同階段、不同路徑,需要個別評估。

溫馨提醒:簽證與永住的實際辦理,務必經由具備資格的專業人士評估。

四、如何挑選適合自己的物件?

Q3. 要如何選擇物件?

這是「一百個人有一百種需求」的大哉問。

講者提供兩個方向:從「人」出發或從「物」出發。

方向一:從「人」出發——先確認你的目的

先問自己:買日本房子的目的是什麼?再往下細分回報目的,就能對應到該買的物件類型:

你的目的 | 細分回報目的 | 對應物件與重點 |

投資 | 賺現金流(租金) | 看數字、看投報率,並留意屋況與屋齡(避免臨時修繕打亂計畫) |

投資 | 賺漲幅 | 塔樓等——重點是品牌、稀有性、地點 |

自住/收藏 | 次要:租金或漲幅 | 注意自住與出租可能不能兼得 |

事業落地 | 取得經營管理簽證 | 須選能產生租金報酬的物件 |

例如塔樓漲幅多、保值性強,但租金投報通常沒那麼高(漲幅與租金投報往往呈反比);一戶建適合自住,若要出租則需要更多管理技術。

大阪市整體中古公寓均價漲了約1.7倍。 但西區中古公寓9年漲了76.6%——在大阪24個區裡,這個數字說明它是持續穩定的受到關注。圖為西區塔王 Ceilia Tower 大阪堀江。

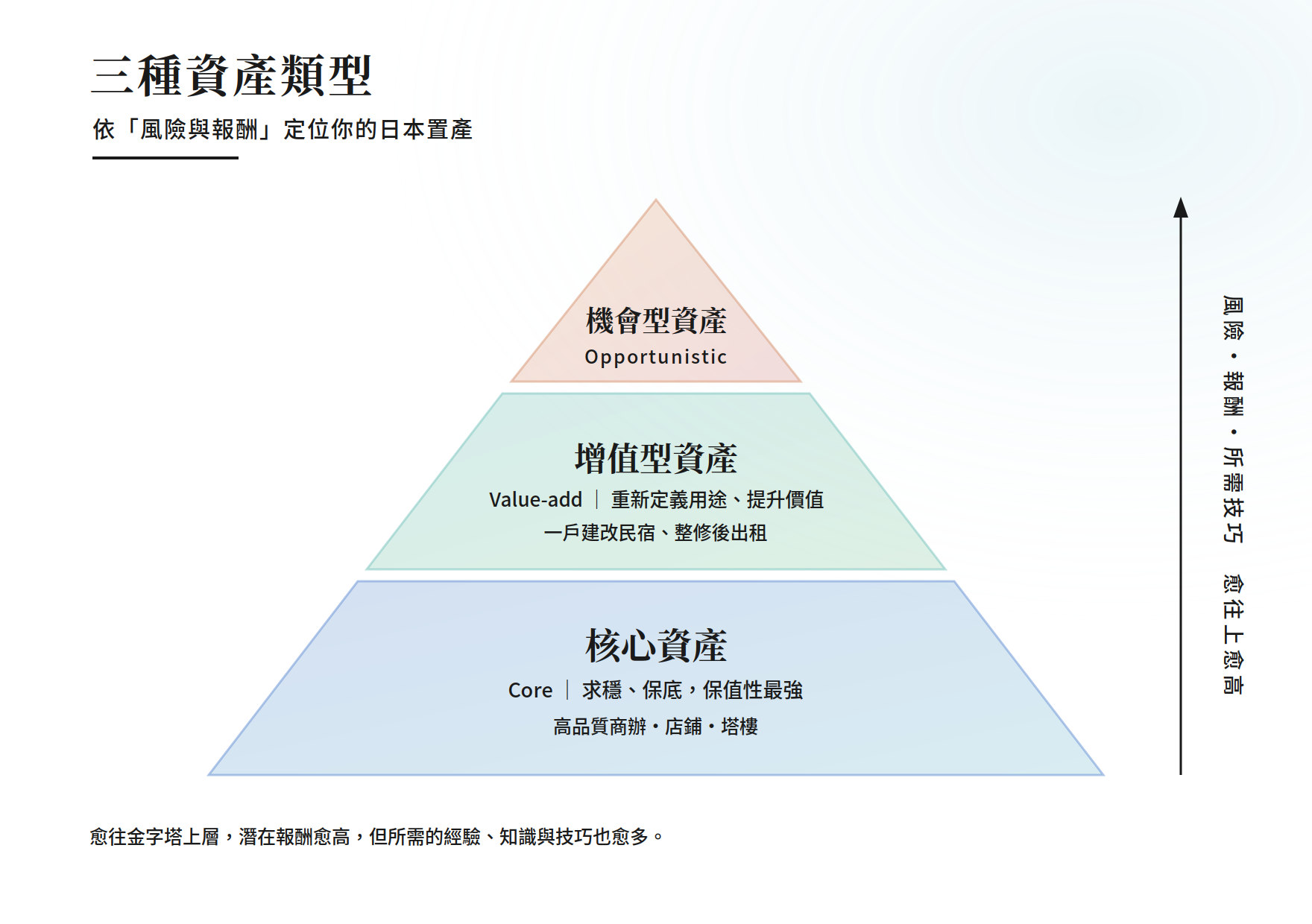

方向二:從「物」出發——三種資產類型

房地產的有趣之處在於它用途多元:可持有增值、可出租、可自用、也可改造。因此可把物件分成三種資產型別:

資產類型 | 定位 | 代表物件 | 特性 |

核心資產(Core) | 求穩、保底 | 高品質商辦、店鋪、塔樓 | 保值性最強,但投報不能要求太高 |

增值型資產(Value-add) | 重新定義用途、提升價值 | 一戶建改民宿、整修後出租 | 透過改造拉高投報 |

機會型資產(Opportunistic) | 高風險高報酬 | 老舊物件、素地開發改建 | 投報最高,但需要最多技巧與經驗 |

你可以反推自己屬於哪一型買家:偏好「安全、少傷一點腦筋」的,多半在找核心資產;願意動手改造的,則適合增值型。

日本不動產三種資產類型:核心、增值型、機會型

五、資金規劃:現金還是貸款?

Q6. 在日本置產該全現金還是貸款?

日本是少數讓外國人買房可以貸款、且利率不高的國家,甚至有時比台灣更容易(台灣現有限貸令)。

但貸款有個關鍵代價:會增加你買到心儀物件的難度。 原因有二:

若賣方是日本人,可能不習慣與外國人往來、嫌流程麻煩;

日本買家貸款審核撥款極快,外國人貸款流程較久(約一個月甚至更長),賣方自然優先考慮速度快的買家。

反過來說,若你全現金、不貸款,速度也很快,競爭力就不會輸日本買家太多。 所以選擇貸款與否,要在「資金成本」與「買到熱門物件的機率」之間權衡。

Q7. 外國人能貸多少?利率多少?

依說明會內容,外國人在日本貸款的概況如下(會因個人條件、銀行與時點而異):

項目 | 概況 |

可貸成數 | 約 5~7 成(依鑑價與個人條件) |

利率 | 約 2.5%~3%(條件特別好者曾有 2.2%~2.5%) |

年限 | 約 20 年上下 |

寬限期 | 一般沒有寬限期 |

溫馨提醒: 日本利率正處於上升趨勢,上述數字僅為說明會當時(2026 年初)的參考值,實際條件請以銀行核定為準。

Q10. 匯款流程與資金安全

付款節奏大致如下:

簽約前後:支付頭款(首付金),約為總價的 5~10%;

約一個月~一個半月後:支付尾款。若全現金則付剩餘全額;若有貸款則先補足「自備款與已付頭款之間的差額」,由銀行在撥款時一次支付尾款給賣方。

安全性方面:日本一般沒有台灣「信託專戶」的習慣,而是以「同一天內完成手續」的方式確保款項無虞。maaūu 也有房產 則與阪急阪神合作設有信託帳戶(費用由業者負擔):買方款項先匯入信託帳戶,經標準程序確認無誤後,才由信託帳戶轉付賣方,藉此保障雙方安全。

六、稅務與持有成本完整拆解

Q4. 聽說持有五年內出售,稅率高達 40%?

對,也不全對。 重點觀念有三:

這是針對「短期持有」的高稅率:持有五年內出售,類似台灣的「炒房稅」,政府視為投資而非自用,稅率高(約 39~40%;非居住者可省去住民稅,約落在 35%)。

課的是「獲利」,不是「售價」:例如買進一億、賣出兩億,是針對賺到的那一億課稅,不是對兩億課稅。若買賣之間沒賺錢,這個稅就與你無關。

持有滿五年再賣,稅率大幅下降(一般約 20% 左右)。因此建議持有五年以上,也不鼓勵炒房。

此外,法人持有沒有五年限制,是適用公司稅率。遺產的認定又不同:個人持有的房產以「公告現價」課遺產稅(通常約為市值的六成左右),法人則以公司股份價值計算——這部分相當複雜,建議交由專業人士進行規劃。

溫馨提醒:稅務細節繁多且會調整,以上為概念說明,實際稅負請務必諮詢日本稅理士或合格會計師。

Q11. 仲介費怎麼算?

要看你買的是哪一種物件:

新建案/開發商自有物件:直接向開發商付款,不需仲介費。例如阪急阪神不動產的自建品牌建案,或其翻新後出售的自有中古屋。

一般中古屋:日本採「三三」制,一般來說即買方 3%、賣方 3%。

Q12. 管理費與修繕基金——「修繕基金」是什麼?有坑嗎?

管理費大家都懂;比較陌生的是「修繕基金(修繕積立金)」,它是建築維修費用在「時間長軸」上的均攤。

台灣常見兩種做法:把部分管理費存起來當結餘,或是等到要修繕時「一次跟住戶收取」。日本採用前者(持續均攤),這其實是優點:

修電梯、外牆拉皮時不必臨時跟住戶開口,避免「一樓住戶不肯出錢」之類的爭議;

屋主早就按計畫存好錢(十年修什麼、消防何時更新都有規劃);

也因此日本中古屋普遍維護良好、看起來新淨漂亮,比較不會買到漏水、外牆嚴重破損、消防失修的房子。

實際金額有想像中高嗎? 以大阪最頂級的塔樓為例:管理費約每坪每月台幣 170 元、修繕基金約每坪每月台幣 80 元,合計約 250 元/坪/月。以台北的標準來看屬合理範圍,並沒有傳聞中那麼可怕(新房子、戶數多分攤、房子不易壞,修繕基金自然較低)。

此外還有其他持有成本,例如固定資產稅(類似台灣的房屋稅、地價稅、契稅)、大樓網路費(整棟光纖分攤)等。重點是:日本制度公平,不會只針對你或外國人額外收費。

日本不動產持有成本組成與實質投報計算

Q13. 日本房產持有成本很高嗎?

最簡單的記法:東京略高於台北,大阪則與台北相近(甚至略低)。

依日本資料,東京蛋黃(東京五區)與大阪蛋黃(大阪六區)相比,大阪的持有成本約是東京的約四分之一。反映在整體投報上,同樣條件、同樣價格與租金的物件,東京的投報大約會比大阪低 0.5 個百分點,因為持有成本較高。

以不同物件類型來看:塔樓等高階公寓表面投報最低(約 2.5%~4%),愈舊、愈非高樓的公寓表面投報愈高(可能突破 4%),但相對地漲幅就較低。別忘了:表面投報扣掉持有成本,才是實質投報;民宿、整棟收租等物件表面投報雖高,但管理招租成本也高,實質投報會被拉低。

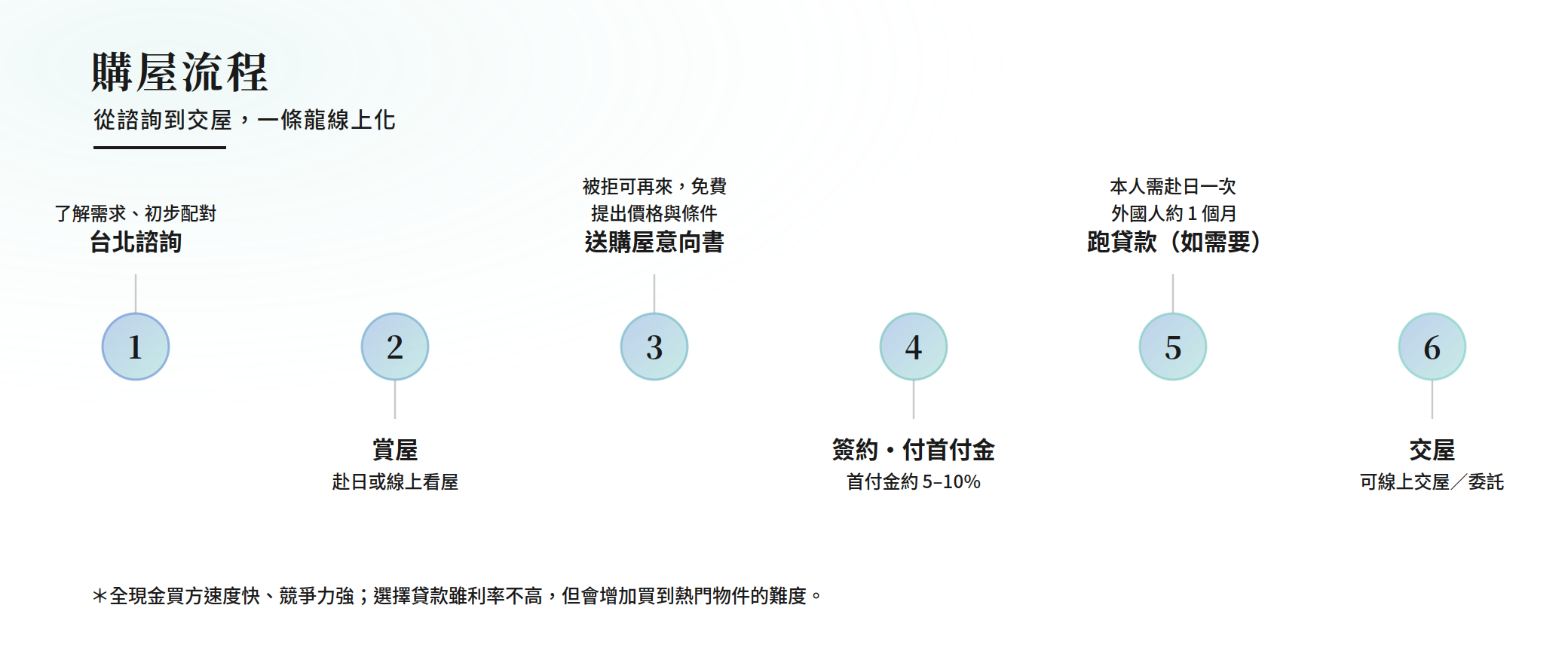

七、購屋流程實務

Q8. 為什麼我出了全價,還是買不到房?

因為現在的東京、大阪好房子是「賣方市場」(鄉下不在此列)。賣方有得挑,於是會出現:

你想慢慢測試底價、談到最好條件,過程中房子卻被別人買走;

甚至有人出全價、完全不殺價,賣方仍選擇賣給本地買家(例如本地法人)。

小訣竅:直接問賣方仲介。 在日本幾乎沒有人自售,一定委託仲介,而仲介的利潤來自「成交」而非「賣高」——所以仲介想賣掉,一般不會故意開天價,也鮮少有撿便宜的空間。你(或代理)可以直接禮貌詢問:「這個價格有機會嗎?」站在想成交的仲介立場,他會給你一個比較中肯、可成交的價格參考。

日本基本上沒有殺價文化,頂多去個尾數(東京與大阪可去的幅度不同),且能談的價差其實不大。換句話說,在日本當買方相對輕鬆——保持禮貌、誠意,用詢問的方式平等互惠即可。

日本購屋流程:從諮詢、賞屋、出價到簽約交屋

Q9. 簽約、交屋一定要飛日本嗎?

貸款需要本人到日本一次;簽約與交屋則可以線上完成(限少數有此能力的公司)。

貸款:銀行的「潛規則」是要親自見到本人、核對真人與證件。所以你可以趁某次去日本旅遊時,先跑一趟銀行、出示並影印護照/身分證;之後真正辦貸款時就不必再去(辦理前去即可,不要拖太晚)。

簽約/交屋:傳統上都得到現場,但現在已可做線上電子簽約與線上交屋。能做到這件事的日本公司非常少——這正是也有房產與阪急阪神不動產的特色之一

八、生活實務:寵物、車位、開發商品牌

Q14. 可以養寵物嗎?有車位嗎?

寵物:一戶建(獨棟/別墅/透天,在日本統稱「一戶建」)有天有地,當然可養。公寓則因少子化、毛小孩日益重要,多數新房可養寵物,但通常有數量與體型限制:

數量:例如限一貓一狗、或兩狗/兩貓;

體型:依肩背高度區分大/中/小型犬,一般公寓多半不能養大型犬;

趨勢:愈新、地點愈成熟文明的房子,愈有機會放寬(例如東京、或剛落成的新案)。實際仍須個案確認。

車位:一戶建留地即可。公寓則因不是每位住戶都買車,很少做到一比一車位(例如 200 戶配約 150 個車位)。日本公寓的車位通則是不出售、列為大樓公共財產——但別擔心,日本公設不收費、也沒有虛坪。車位多採每年抽籤、相當公平;若想確保車位,可選會附「優先承租權」的高階房型(車位仍非你所有,但保證租得到,並載明於契約)。

Q15. 為什麼日本人買房這麼看「開發商品牌」?

關鍵在於日本的命名習慣:公司品牌與產品品牌分開。因為日本開發商多是巨型商社(如阪急阪神旗下有阪神虎棒球隊、阪急電鐵、阪急百貨等),不會直接用公司名當建案名,而是另取產品品牌:

三菱地所的住宅品牌是「The Parkhouse(ザ・パークハウス)」;

阪急阪神不動產的住宅品牌則是「Geo(ジオ)」,旗下再分核心的 Geo、塔樓的 Geo Tower、頂級的 Geo Grande。

阪急阪神是一家深耕關西超過百年的開發商,被稱為「關西王」,最強的是安全保障與服務,其中,有兩項代表性榮譽:客戶滿意度連續多年第一,以及關西地區開發商房屋轉手上漲率第一(約 43.9%)。

品牌為什麼重要? 因為它也直接關係到耐震技術(見下一段)。在日本,同樣地段下,一線商社與排名後段的開發商會有明顯價差——因為一線品牌會「不惜成本」把比較先進的技術放進去,品牌信譽比「達到法規最低標」更重要。

阪急阪神不動產 Geo 品牌與獲獎紀錄

九、地震與選地段(現場 Q&A 精華)

Q. 大阪地震風險如何?買房怎麼考慮耐震?

全日本幾乎都在地震帶,這點避不了。 東京與大阪都是地震帶,但成因不同(例如南海海溝等),分散布局也有助於風險平衡。

最實用的判斷法:直接看「年份」就好。 不必糾結是大樓、矮房、木造還是 RC,邏輯是:

國家會規定當時的耐震標準,且逐年提高;舊房子用舊法規、耐震係數較低;

房子會老化,要留意有無損傷;

耐震技術隨科技進步,愈新的房子能採用愈高階的耐震工法。

因此「擔心地震,就買新房子」(也可加保地震險)。一個關鍵分界:1981 年(含)之後的房子已符合新耐震標準,並有耐震標章;1981 年之前的則不一定。講者認為 1981 年之後已相當安全,若仍不放心,就是愈新愈好。

塔樓的耐震要求最高,最有可能採用最新工法——但要看品牌,如阪急阪神 Geo當然會導入更先進的耐震技術。

Q. 為什麼日本人偏愛住高樓?海嘯 vs 地震

有趣的是,日本人其實不太怕地震,真正怕的是海嘯。海嘯的形成需要「深海 + 近岸忽然變淺」的條件,而日本主要都市(東京、大阪)多在東側面海。

對照台灣:主要都市(台北、台中、高雄)多在西側,大陸棚較淺、離出海口遠,海嘯風險低;台北怕的是盆地黏土層會放大地震晃動,因此高樓必須把基樁打到底下的岩盤(如台北 101)。

而日本因為怕海嘯,愈高愈安全、也愈高階——這也是日本塔樓「樓層愈高、價差愈大」的文化根源(高樓象徵貴族與頂級,價差往往不是線性疊加,而是直接翻倍跳)。

如何用「地名漢字」判斷地段好壞?

這是個有趣的小撇步:

漢字特徵 | 含意 | 判讀 |

含「坂/阪」或「土」字旁 | 多為高地、岩盤 | 通常是好地段(如東京・赤坂) |

含「田」或「水」字旁 | 以前地勢低、易淹水 | 過去多半較差 |

但這只是「過去」的參考,不是絕對。 因為地質可被科技改良、區域可被重新規劃——例如大阪最貴的「梅田」帶個「田」字(以前是沼澤)、東京最貴之一的港區位處海嘯第一排,如今卻都靠建造與防震技術成為最頂級的地段。就像台北信義特區以前是「田」、內湖過去房價便宜,現在都今非昔比。老區地質最好但難都更,新區重新規劃後往往反超老區——是一種動態平衡。

實例:肥後橋是大阪的哪裡?

位於肥後橋的 The Fine Tower 是非常好的塔樓住宅選擇

以台北比喻:大阪北區像台北信義區(最貴),其中梅田就是「信義特區」般的鑽石核心。肥後橋位於中之島、中央區與西區一帶,比較像台北的大安區邊緣——不是最熱鬧的核心( 像梅田、其次本町),但正因位於邊緣、商業氣息沒那麼重,生活品質特別好:樓下有便利的吃喝、交通方便、步行可到中之島。是個沒有爭議的好住宅區。

結語:日本置產,重點是「先想清楚目的」

綜觀這 15 個問題,會發現日本房地產對外國人本質上相當友善:法律權利平等、能貸款、持有成本合理、市場成熟少詐騙、中古屋維護良好。真正的關鍵不在「哪個城市最好」,而在於先釐清自己的目的(求穩、求漲、自住、還是事業落地),再回推該選哪一種物件、用現金還是貸款、要不要看品牌與耐震。

想進一步了解或看物件? maaūu 也有房產 在台北(大直)設有辦公室,大阪駐地人員即時提供線上資訊流通、視訊導覽、線上簽約與交屋等一站式服務,並為阪急阪神不動產台灣總代理。可至官網瀏覽大阪精選塔樓物件,或加官方 LINE@mauuujp,加入後請主動傳一則訊息開始洽詢。

本文整理自 2026年02月 日本置產說明會的內容,所提及之利率、稅率、成數、費用與政策皆會隨時間與個案調整,僅供參考,不構成投資、稅務或法律建議。實際置產前,請務必諮詢合格的稅理士、司法書士、銀行與不動產專業人士。

maaūu 也有房產:用設計與科技,找到下一個穩健資產

maaūu 也有房產 是由 HOM 劉冠宏創立的房地產銷售品牌,以建築專業為核心,正透過與日本大型開發商如「阪急阪神不動產」的深度合作,為台灣買家篩選具備長期價值的日本房產。maaūu 也有房產 提供透明、專業,且具備品味的置產建議,陪同客戶建立穩健的跨國資產基石。

● 報名「日本置產說明會」

● 了解「 maaūu 也有房產 x HHP 阪急阪神不動產 」

● 加入「官方社團」 掌握不公開投資物件

● 電話 (02) 7709-3286